A Hormuzi-szoros lezárása a covidot idéző, disztópikus világhoz vezethet, csak most elviselhetetlenül magas olajárakkal

A Hormuzi-szoros lezárása a globális olajtermelés mintegy 15 százalékát és a cseppfolyósított földgáztermelés ötödét érinti, miközben a piac alkalmazkodási lehetőségei korlátozottak. A blokád gyors katonai felszámolása rendkívül nehéz, mert Irán évtizedek óta kifejezetten erre a helyzetre készült fel vízi aknákkal, drónokkal és partról indítható rakétákkal. A stratégiai tartalékok ugyan időt adhatnak, de a hiány és a piaci pánik gyorsan felhajthatja az árakat, miközben az is kérdésessé válhat, mennyire képes még az Egyesült Államok stabilizálni a globális olajpiacot – írja Deák András, a Nemzeti Közszolgálati Egyetem John Lukács Intézetének tudományos főmunkatársa a Másfélfokon megjelent elemzésében, amit teljes terjedelmében közlünk.

Soha nem tapasztalt helyzet

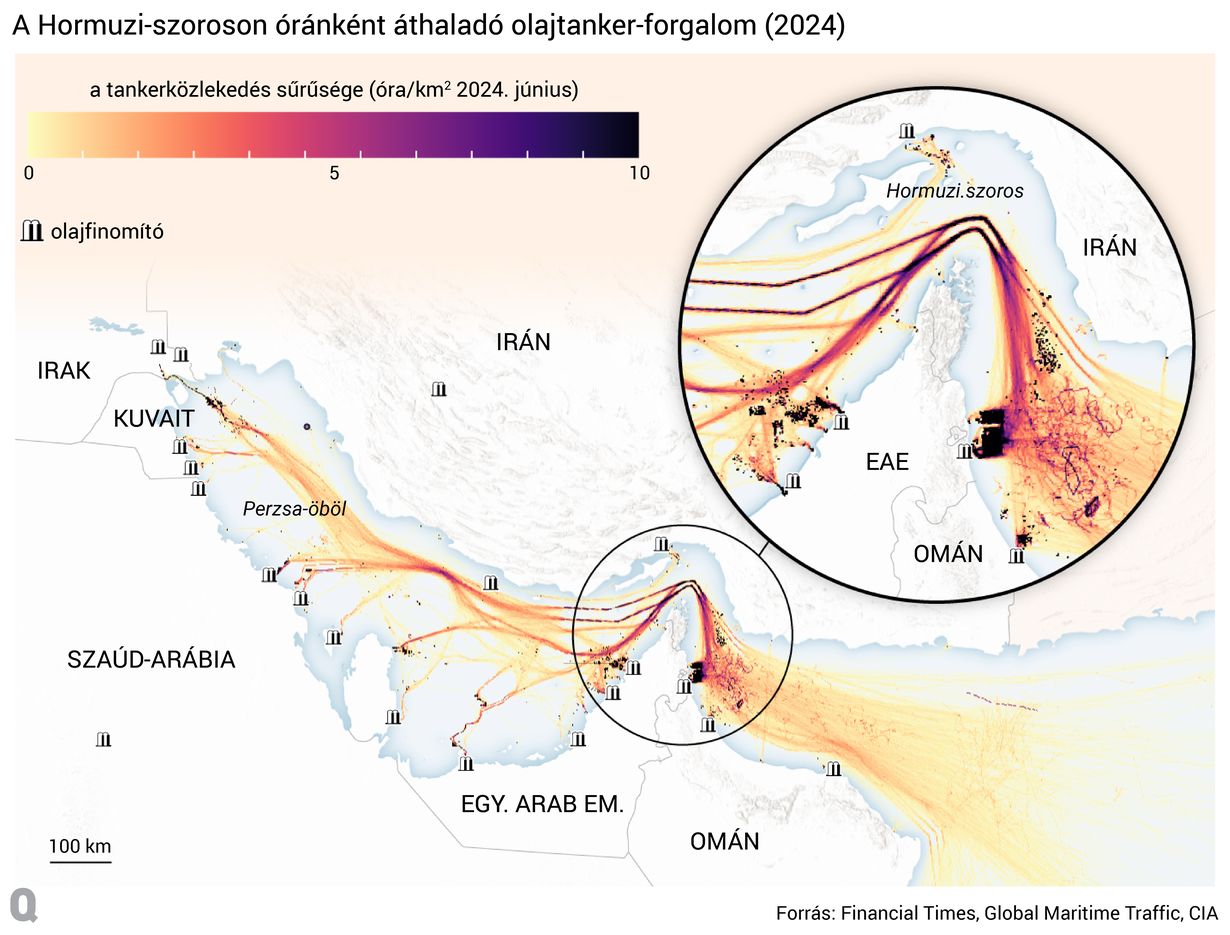

A Hormuzi-szoros blokádját már régebb óta a világ lehetséges legsúlyosabb ellátásbiztonsági fenyegetésének tekintik az energetikai iparágban. Jelentősége az arab-iráni olaj felemelkedésével és a világban játszott szerepének növekedésével vált meghatározóvá a második világháborút követően. A térség biztonságát, a hajózási útvonalak szabadságát az Egyesült Államok flottája garantálta évtizedeken keresztül az iraki, és még inkább az iráni fenyegetések ellenében. Most első alkalommal sikerült a szorost Iránnak szinte hermetikusan lezárni, soha nem tapasztalt helyzetet teremtve a világ olajpiacán.

A Perzsa-öböl blokádja szerteágazó ellátási problémákat okoz úgy a térség élelmiszerrel és közszükségleti cikkekkel, mint a világ nyersanyaggal való ellátása terén. Utóbbi kapcsán néhány héten belül különböző mértékű zavarok lehetnek a hélium, a műtrágyák, a propán-bután vagy a kénsav piacán. Leállt a globális cseppfolyósított földgáztermelés 20%-a, a világ olajtermelésének 15%-a, illetve nem férünk hozzá az olajpiac stabilitását garantáló szaúdi tartalékkapacitásokhoz sem.

Jó hír, hogy ezen cikk megírásáig az irániak nem támadták a termelési infrastruktúra kritikus részét. Például a katari off-shore gáztermelő platformok egy része közvetlenül az iráni partok mentén van, védhetetlen helyeken. Feltételezhetően ezek az objektumok egyelőre „túszok”: épségben hagyásuk az arab államok katonai intervencióját hivatott megakadályozni. Ha így marad, a Hormuzi-szoros blokádjának feloldását követő két hónap során a piaci egyensúly helyreállhat.

A nyersanyagpiacok lassan alkalmazkodnak, de a gázhiány végül eloszlik a világpiacon

Mindegyik nyersanyag ellátásának eltérő számtana van. Ilyenkor számít a kiesés mértéke, a szállítási logisztika, a helyettesíthetőség, a kereslet átütemezésének kérdése, hogy milyen tartalékok állnak rendelkezésre. Szintén fontosak a várakozások, hogy mennyire tör ki a pánik a piacon, van-e valamilyen koordináció annak kezelésében, kialakulnak-e elosztási mechanizmusok, vagy aki kapja, marja. A piac egyedül csak nagyon lassan és fájdalmasan alkalmazkodik. Simán előfordulhat, hogy hélium hiányában le kell állítani a tajvani informatikai gyárakat, miközben az Egyesült Államokban vidáman léghajóznak még vele.

Ami a cseppfolyósított földgázt illeti, a kiesés nagyjából akkora, amennyit az orosz-ukrán háború első három évében fokozatosan értünk el (éves szinten 115 milliárd köbméter a Perzsa-öbölben versus 135 milliárd köbméter Oroszországból). Rövid távon, egyes területeken nagyobb problémákat okozhat a hiánya, mint később. Például az azt importáló Indiának vagy Tajvannak – ellentétben Japánnal – nem voltak érdemi stratégiai tartalékai, így ezekben az országokban azonnal és drágán kellett beavatkozni.

Azonban a földgáz kereslete rugalmas: egy sor felhasználási területen kiváltható például szénnel, és a tankerek is átirányíthatóak. A hiány sem egyetlen, az európai piacon jelentkezik, hanem szétterül, főleg olyan ázsiai piacokon, ahol Európánál jobb kiváltási feltételek vannak. Végül a „közelben” van némi tartalékkapacitás, főleg Ausztráliában és még az Egyesült Államokban is, éves szinten 86 milliárd köbméter körülire csökkentve a globális hiányt. Ez csak a világ földgázfogyasztásának 2%-a, a cseppfolyósított gázpiac 15%-a. Magasabb árak mellett a piac meg fogja oldani.

Halálzónában az olajkereskedelem

Másképp működik az olajpiac. Az összességében 15 millió hordó/nap kiesés valós fizikai hiányt jelent egy rugalmatlan keresletű piacon. Az olajtermékek meghatározó fogyasztója a közúti közlekedés, ami nem kiváltható, így hosszabb távon a keresleti alkalmazkodás az egyetlen eszköz. Ez a hiány némileg több, mint amennyit a 2020-as covid idején kínálati oldalon korrigált a piac. Tehát egy covid-szerű, disztópikus világot érdemes elképzelni, ezúttal gazdaságilag elviselhetetlenül magas olajárakkal. Akárcsak a hegymászók 8000 méter felett, a „halálzónában”, mindegy mit teszünk, fáradunk, fogynak a tartalékaink.

Ellentétben a korábbi válságokkal, most nagyon kevés alkalmazkodási lehetőségünk van. A második világháború idejének keresleti sokkját az amerikai szabad kapacitások és export oldotta meg. 1956-ban, a Szuezi-csatorna lezárásakor is az amerikai termelés rövid távú felfuttatása és a koordinált tankerhasználat mentette meg Nyugat-Európát. 1973-ban, ellentétben a közhiedelemmel, az arab termelők nem csökkentették a termelésüket néhány hétnél tovább. Koordináltan megemelték az eladási áraikat, illetve a fejlett világban kialakult pánikban mindenki elkezdte felhalmozni az olajat, valós hiányt képezve.

De akkoriban az olajat széles körben használták, például villamosenergia-termelésre, így a keresleti alkalmazkodás több lábon állt. Az 1979-es irak-iráni háború idején a nem-OPEC termelés felfutása és a szabad szaúdi kapacitások mentették meg az olajpiacot. Nem mellékesen az amerikai 6. flotta akkor még képes volt elrettenteni a szorost első alkalommal lezárni próbáló iráni erőket. A mostani válság során kínálati oldalon alig van adaptációs lehetőségünk, míg a keresleti oldalon egyetlen szektornak, a közúti közlekedésnek kellene az alkalmazkodás zömét viselnie.

A tartalékok fél évnyi időt adhatnak, de nem akadályozzák meg az árrobbanást

A fő ok, amiért bő két hét után még nem tartunk itt, hogy 1973 óta a világ legnagyobb fogyasztói jelentős biztonsági készletezéssel készülnek hasonló eseményekre. A fejlett államok, köztük Magyarország, a Nemzetközi Energiaügynökség égisze alatt legalább 90 napi importot kiváltani képes, összességében 1800 millió hordó ilyen tartalékkal bír. Kínának is van 1300 millió hordója, és a többiek is rendelkeznek hasonló jellegű készletekkel. Rövid fejszámolás után akár hátra is dőlhetnénk, hiszen csak ez a két tartalék közel fél évig fedezni képes a mostani hiányt.

Azonban semelyik ország sem olyan dőre, hogy egy válság közepén átadja a rászorulóknak a tartalékait. A nyugati országok ugyan „felszabadítottak” 400 millió hordót, de ennek legjava az országon belül marad, a kieső importot helyettesíti. Ez csak nagyon mérsékelt segítség a világ azon, javarészt fejlődő országai számára, amelyek nem rendelkeznek stratégiai tartalékkal, szűkösek a kereskedelmi készleteik, ezért biztosan hiányhelyzet fog kialakulni. Banglades a klasszikus példa, de Afrika és Ázsia több országa is hasonló cipőben jár. India kereskedelmi és stratégiai tartalékai is csak 50 napra voltak elegendőek a konfliktus kezdetekor, ebből letelt már a harmada. Ezek az országok, cégek simán elindíthatnak egy piaci pánikot, felverhetik az olajárakat sokkal korábban, mint az amúgy a globális ellátási helyzet alapján látszólag indokolt lenne.

Az oroszok a spájzban köszönik, jól vannak

Tehát a két legfontosabb változónk, hogy meddig tart a blokád, illetve ettől nem függetlenül, mennyire alakul ki pánik a piacon. Utóbbi esetben a klasszikus piaci pánikok forgatókönyve szerint a szereplők elkezdik felvásárolni a szabadon található készleteket, mindenki felhalmoz, a kereslet megugrik, a hiány nő, tovább dagasztva a pánikot. Oroszország ennek a folyamatnak az első nyertese. A korábbi szankciók hatásaként becslések szerint 250 millió hordó eladatlan olaja állt vagy a tengeri tankerekben, vagy az otthoni depókban. Ez az, amihez szükség esetén elsőként nyúlnak az olajban hiányt szenvedők. A szankciótörés nyilvánvalóan a kisebb rossz, mint az olajhiány. Ennyiben az orosz szankciók átmeneti amerikai feloldása „eső után köpönyeg”, inkább a nyilvánvaló arcvesztés elkerülése végett kényszerültek rá Washingtonban. Az idei évben valószínűleg rendben lesz az orosz költségvetés.

Nem hajókat kell elsüllyeszteni, csak a biztonság érzetét

A Hormuzi-szoros iráni blokádját nem lehet katonai úton felszámolni. Irán több évtizede készült erre, egy, a rezsim megdöntésére irányuló támadás elleni válasz részeként. Nem a reguláris erők jelentik a fő fenyegetést, hanem a jobbára a Forradalmi Gárda által koordinált több ezer motorcsónak, kisebb hajó, az un. „szúnyogflotta”, a számtalan kisebb drón, a partról indítható, de szükséges hatótávú mobil rakéta és a decentralizált módon, kisebb egységek által telepíthető vízi aknák.

Nukleáris fegyver nélküli „nukleáris opció” volt ez, olyan eszköz, amellyel elrettentette az Egyesült Államokat és szövetségeseit a támadástól, vagy annak bekövetkezte esetén korlátozni tudta annak időtartamát, növelni az agresszor politika költségét.

Az amerikai hadsereg tudta ezt, minden vonatkozó, nyilvánosságra került tervezési dokumentáció nehéz ügyként kezelte Hormuzt. A blokád felszámolása feltételezné az 1700 kilométer hosszú iráni partvidék jelentős részének, de legalább a térségben lévő iráni szigetek megszállását. Ez a mai helyzetben valószínűtlen. A két fél közül Irán cselekszik tervszerűen, míg az amerikai hadsereg „meglepte magát” egy Öböl-háborúval, minden tekintetben felkészületlenül vágott bele a mostani akcióba.

A Hormuzi-szoros blokádjához nem kell azt teljesen lezárni. A Vörös-tengert az Ádeni-öböllel összekötő Bab el-Mandeb szorost sem használták évek óta az oroszon kívül más tankerek a jemeni húszik fenyegetése miatt. Noha a húsziknak nem volt olyan képességük, hogy megakadályozzák ott a forgalmat, néha-néha kampányszerűen támadták a hajókat. Ez bőven elég a tankertulajdonosoknak, hogy ne engedjék oda a hajóikat, a biztosítótársaságoknak, hogy jócskán emeljék a vonatkozó díjaikat.

Irán Hormuz kapcsán összehasonlíthatatlanul több eszközzel bír, szinte teljesen kizárt, hogy az Egyesült Államok tengeri és légi jelenléte révén elfogadható mértékűre szorítsa le a kockázatot. Főleg úgy nem, hogy a tankerek bérleti díjai a hormuzi blokád miatt nem csökkentek, sőt. Olaj esetében a pánikhelyzet, illetve az a tény, hogy a hosszabb logisztika miatt kevesebb olaj szállításához is ugyanannyi vagy több tanker kell majd, növelte a bérleti díjakat. A cseppfolyósított földgáz esetében, ahol eleve tankerhiány volt, azok még drámaibban megugrottak. Miért vállalnának a tulajdonosok akár minimális kockázatot is, ha nincs veszteségük?

Az olaj drágulása mellett az amerikai tekintély árfolyama eshet

Hagyományosan az Egyesült Államok volt az a szereplő, amely koordinálta olajválságok esetén a globális logisztikát és megnyugtatta a piacokat. Bár most ebből keveset látunk – a blokád első hetében speciel semmit –, van néhány olyan tényező, ami mérséklőleg hat az olajpiacon. Legfőképp Trump kiszámíthatatlansága, nevezetesen az a tény, hogy bármikor leállíthatja a háborút. Másrészt eleve elhangzott a 4-5 hetes határidő korábban, ez némi fogódzót ad a piacoknak. Ebben lehet most hinni, ebbe lehet kapaszkodni, ezt követően nehéz megmondani, mi következne. Így is szélsőséges árazás alakulhat ki április elejére. Ugyanakkor ezek a remények törékenyek.

Nem tudjuk, hogy az Egyesült Államok egyoldalú kivonulása a háborúból vonatkozik-e majd Izraelre és legfőképp Iránra. Nem néznek ki jól az eszkalációs folyamatok sem, addig lebombázhatják egymás termelési infrastruktúráját, Teherán elaknásíthatja a vízi utakat, jócskán kitolva a blokádot egy tűzszünet után időszakra. Jól láthatóan nincsen vezető erő a konfliktusban, főleg amerikai oldalon nincsen előre eltervezett forgatókönyv, jócskán megnövelve a nem kalkulált kimenetelek valószínűségét már rövid távon is. Mindebből meredeken emelkedő olajártrend sejlik fel, nem hónapok, hanem hetek alatt jöhetnek az új árcsúcsok.

Talán ennél is fontosabbak a hosszú távú következmények. A mostani háború minden egyes nappal csökkenti a konszolidált kimenetelek esélyét. Az iráni rendszer akár marad, akár bukik, a teheráni kormányzatnak lerombolt infrastruktúra mellett kellene irányítania az országot. A háború és a hormuzi blokád könnyen gyakorlattá válhat, hiszen eddig működött, vagyis az iráni stratégia sikeres elemei közé tartozik. Az öböl menti országok is örülhetnek, ha épp bőrrel megússza a termelési infrastruktúra, és költhetnek feleslegesen milliárdokat az útvonal diverzifikációjára.

Könnyen lehet, hogy beépül valamilyen diszkont a helyi olaj árába, és szinte biztosan megnő a nem onnan származó, például orosz olaj ázsiója. És bármennyire is úgy tűnik, hogy az önellátó Egyesült Államok a legkevésbé érintett a következményekben, valójában Washington sem vonulhat el innen érintetlenül. Mintegy nyolc évtizeden keresztül tudta biztosítani a Hormuzi-szoros relatív békéjét, az olajpiac nyugalmát. Most nagyon úgy néz ki, hogy minimum kudarcot vall, felelőssége letagadhatatlan, és semmilyen érdemi mondandója nincs a világ olajimportáló része számára. Nem kellene tehát csodálkozni, ha más nagyhatalmak jelennek meg a térségben és a világ egyéb pontjain, kényszerűen eltolva az Egyesült Államokat a fontos világpolitikai kérdések intézésétől.

Hozzászólások

Még nincsenek hozzászólások. Légy te az első!