Bankmonitor.hu

Hogyan lehet ingyenes bankszámlád?

Ingyenes bankszámla? Nem lehetetlen! Ma már egyre több olyan bankszámla érhető el, amelyek egyes díjai ingyenesek. Sőt! Olyan konstrukciókat is találunk, amelyek évekig, vagy a szerződés lemondásáig teljesen díjmentes bankolást tesznek lehetővé. Melyek ezek a csomagok és hogyan vehetők igénybe?

Korábban szinte elképzelhetetlennek tűnt, hogy egy bank ingyenesen biztosítson számunkra bizonyos tranzakciókat. Napjainkban viszont már számos pénzintézet kínál olyan díjcsomagokat, amelyek részben vagy teljesen díjmentesek.

Ráadásul az ingyenesség alatt nem csupán a bankszámla éves költségének elengedését értjük. A Bankkmonitor szakértői körüljárták a témát, megmutatják, milyen ingyenes bankszámlák léteznek, és mit kell azokhoz teljesíteni.

Milyen díjmentes bankszámlák léteznek?

A Bankmonitor okos bankszámla összehasonlító kalkulátora alapján már átlagos jövedelemmel is számos kedvezményt aknázhatunk ki. Számtalan számlacsomag ingyenes kártyás tranzakciókkal rendelkezik, míg bőven akadnak ingyenes alapdíjakkal rendelkező konstrukciók és olyan termékek is, amelyekkel minden költséget lenullázhatunk. Nézzük meg, mely díjmentes ajánlatok érhetőek el a kedvezmények típusa szerint.

Ingyenes alapdíjak és kártyahasználat

A kalkulátor alapján a legtöbb bankszámla ingyenes kártyahasználattal érhető el. Ez azt jelenti, hogy a kártyás vásárlások és a készpénzfelvétel is díjmentes lehet ezekkel a számlákkal.

A díjmentes kártyahasználaton felül számos bank a számlacsomag alapdíjait is elengedi. Ez annyit jelent, hogy többek között a számlavezetésnek és a számlanyitásnak sincs költsége.

A választás előtt érdemes megismerni a bankok egyedi feltételeit, hiszen a kedvezményekhez más és más elvárásokkal találkozhatunk az egyes pénzintézeteknél. Amíg például az egyik bank a lemondásig biztosít bizonyos kedvezményeket, más bankok csak meghatározott ideig (például 1, vagy 2 év).

Az ingyenes alapdíjakat és kártyahasználatot biztosító ajánlatok jelenleg a következők:

Cib Bank - ECO

UniCredit Bank - Partner Aktív Zéró Csomag

OTP Bank - Smart Szolgáltatáscsomag

Gránit Bank - Digitális számlacsomag

Erste Bank - Erste Privilégium 2.0 Díjcsomag

MagNet Bank - Csillag számlacsomag

Teljesen ingyenes bankszámlák

Egyre több banki szolgáltató száll be a versenybe az ügyfelek kegyeiért, ami egyre bővülő felhasználóbarát lehetőséget eredményez, amik közül válogathatunk. Többek között olyan bankszámlák is elérhetők, amelyek teljesen ingyenesen használhatók.

Ilyenek jelenleg a kizárólag a Bankmonitoron keresztül igényelhető CIB ECO bankszámla és az UniCredit Partner Aktív Zéró Csomag.

A díjmentes szolgáltatások hallatán természetes, hogy szeretnénk tudni a konstrukció részleteit, hiszen joggal gondolhatjuk, hogy valami rejtett költség biztosan felüti a fejét. Ezért érdemes megnézni, mely számlahasználati szokásaink lehetnek díjmentesek egy ilyen csomagnál.

Az ingyenesség kiterjed számos tranzakcióra, vagyis a bankszámla éves összes költsége nulla forint, így egy meghatározott ideig (1 vagy 2 évig) díjmentesen vehetjük igénybe az alábbi banki szolgáltatásokat:

ingyenes alapdíjak, úgymint számlavezetés, kedvezménycsomag, számlanyitás, postai- és e-kivonat díja,

ingyenes bankkártya, úgymint kibocsátási díj, bankkártya éves díja,

ingyenes éves tranzakciós díjak, úgymint állandó átutalás, net/mobilbanki utalás, telefonos/bankfióki utalás, csoportos beszedési megbízás díja,

díjmentes kártyahasználat: kártyás vásárlás, készpénzfelvétel saját és idegen banki ATM-ből,

ingyenes értesítések, mint sms értesítés éves és darab díja, netbanki biztonsági sms díja, push értesítések.

A két, átlagos jövedelemmel is elérhető teljesen díjmentes számlacsomag mellett ráadásul olyan prémium bankszámlák is elérhetők, amik bizonyos minimum jóváírás meglétéhez kötik az ingyenességet. Ilyen például a Raiffeisen Prémium 2.0 számlacsomag, amely minimum nettó 400 ezer forint jóváírással igényelhető.

Melyik ingyenes csomagot válaszd?

Első ránézésre az ingyenes számlák között kevés a különbséget fedezhetünk fel, ugyanakkor a banki feltételeknek alaposan utána kell járni, mert hatalmas eltérések lehetnek az elvárásokban. ()

Első sorban azt érdemes átgondolnod, hogy számodra mely szolgáltatások fontosak, milyen bankolási szokásaid vannak, és azokat vedd figyelembe a különböző csomagok díjai között. Másodsorban pedig nézd meg, hogy melyik ajánlat az, amire jövedelmed alapján jogosult lehetsz.

A CIB ECO díjcsomagban például a kedvezmények a számlanyitást követő első és második évben vehetők igénybe akkor, ha a számlanyitás a Bankmonitoron keresztül történik és az ügyfélnek nincs élő, lakossági bankszámlája a banknál, valamint a bankszámlára legalább a mindenkori nettó minimálbérnek megfelelő mértékű jóváírás érkezik, akár több tételben is.

Az UniCredit Partner Aktív Zéró Csomag igénybevételére az jogosult, aki legalább nettó 75 ezer forint jóváírást tud teljesíteni a számlára.

Mindkét konstrukció esetén érvényes, hogy a kedvezmények akkor érvényesíthetők, ha a Bankmonitoron keresztül kerül leadásra az érdeklődés és az igénylés. Ehhez válaszd ki a Bankszámla Kalkulátorban az általad preferált számlacsomagot, majd kattints az ÉRDEKEL gombra. Adataid megadása után szakértő kollégánk felveszi veled a kapcsolatot és végigvezet az igénylés folyamatán.

Megemelhetik a bankok a hitelek törlesztőrészletét az új adók miatt?

A kormány egyes vállalatok, így a bankok extraprofitjának egy részét is el akarja vonni. Részben ebből finanszíroznánk a jelenlegi rendkívüli helyzetben a rezsicsökkentést és a honvédelmi kiadásokat.

A pénzintézeteknek 2022-ben és 2023-ban előreláthatóan 300-300 milliárd forintot kellene befizetni az államkasszába. A magyarok számára talán a legfontosabb kérdés az, hogy ebben a helyzetben átterhelhetik-e a bankok a megnövekedett adókat?

A hitellel rendelkezők megnyugodhatnak

A Bankmonitor szakértői először a hitelköltségeket vizsgálták meg. A meglévő lakáshitellel, személyi kölcsönnel rendelkezők megnyugodhatnak, ugyanis a bankok kamatváltoztatási lehetőségeit a jogszabály erősen korlátozza. Például a futamidő alatt, csak kamatperiódus lejáratakor – úgynevezett kamatfordulókor – módosíthatnak a bankok egyoldalúan a kamatok mértékén.

Milyen lakossági hiteleket különböztethetünk meg kamatrögzítés szempontjából és ezek kamata hogyan változhat.

1. Változó kamatozású hitelek

Változó kamatozású lakáshiteleknek szokás azokat a kölcsönöket nevezni, melyeknek a kamata 3, 6, vagy 12 havonta változhat. Ezen kölcsönök kamata egy referencia-mutató értékétől függ – ez jellemzően a BUBOR szokott lenni -, a mutató változását követi le a hitelkamat 3, 6, 12 havonta.

Ha például a 3 havi BUBOR értéke 3 hónap alatt 2 százalékról 5 százalékra emelkedik, akkor a 3 havi kamatperiódusú lakáshitelek kamata is 3 százalékponttal fog megemelkedni kamatfordulókor.

A referenciamutató értékét a bank egy kamatfelárral növeli meg. Ezt a felárat is változtathatja a pénzintézet, azonban csak a hitelszerződésben és jogszabályban foglalt feltételek mentén.

2. Hosszú kamatperiódusú hitelek

Vannak olyan lakáshitelek, melynek kamatát a bank 3, 5, 10, 15 évente módosíthatja egyoldalúan. Kamatfordulókor ezen kölcsönök kamatáról sem dönthetnek szabadon a bankok. Vannak az MNB által meghatározott mutatók, amelyeknek aktuális értéke alapján változhat az érintett hitelek kamata. (Ezen mutatók értéke az állampapírhozamoktól, vagy a BIRS mutató értékétől függhet.)

Kamatfordulókor a pénzintézet csak a választott mutató értékének megfelelően módosíthatja a kölcsönök kamatát. (A kiválasztott mutatót a hitelszerződés tartalmazza, vagyis arról sem dönthet kénye kedve szerint a pénzintézet.)

3. Futamidő végéig fix kamatozású kölcsönök

Ezen kölcsönök talán a legegyszerűbbek, a bankok nem változtathatnak a kamaton a futamidő alatt. Vagyis a kamat mértéke és ezáltal a törlesztőrészlet is fix végig, a hitel lejáratáig.

4. A hitelhez kapcsolódó díjak

A hitelhez kapcsolódó díjak – ilyen például az előtörlesztési díj, szerződésmódosítás díja, értékbecslés díja – sem módosítható szabadon, a jogszabály alapján minden év április 1-én változhatnak ezek a díjak, méghozzá az előző évre érvényes infláció mértékének megfelelően.

A kamatváltozás és díjmódosítás szabályait a hitelszerződés és a jogszabály is rögzíti. E tekintetben a 2009. évi CLXII. törvény egyértelműen fogalmaz:

„A fogyasztó számára hátrányosan kizárólag a hitelszerződésben megállapított hitelkamat, kamatfelár, költség és díj módosítható egyoldalúan, feltéve hogy e törvény ezt lehetővé teszi, és a felek ezt a szerződésben kifejezetten kikötötték. Egyéb feltétel, ideértve az egyoldalú módosításra vonatkozó kikötést is, egyoldalúan, a fogyasztó számára hátrányosan nem módosítható.”

Vagyis a szerződésben foglalt lehetőségeken túlmenően a bankok az aktuális, rendkívüli helyzet miatt sem változtathatnak a meglévő hitelek feltételein. A jogszabály persze módosulhatna, de a kormány kifejezett szándéka, hogy a bankok az új terhet ne hárítsák tovább, emiatt nem is várható olyan változás, ami ezt lehetővé tenné.

Mi történhet az új kölcsönökkel?

A hiteligénylés előtt állók azért korántsem lehetnek ilyen nyugodtak. A bankok ugyanis az új kölcsönök kamatát, díjait saját üzletpolitikájuk alapján határozhatják meg. Az elmúlt időszakban például – elsősorban az alapkamat emelkedése miatt – már több lépésben emelték is az új kölcsönök kamatát.

Kérdés, hogy a kormány hogyan szeretné elérni, hogy az új hitelek árába ne épüljön be a bankok megnövekedett adóterhe. Ebből a szempontból lényeges lesz a jogszabály, amelyben az adóval kapcsolatos részletek kiderülhetnek.

Érdemes megnézni, hogy jelenleg milyen feltételekkel kaphatunk lakáshitelt. A kamatok ugyanis folyamatosan emelkednek. (Ennek nem az új adó, hanem az alapkamat emelkedése az oka.)

Nem szabad megfeledkezni a támogatott, kedvezményes kamatozású kölcsönökről sem. Ezen hitelek induló kamatát jogszabályban rögzítették. Ilyen például a CSOK-hitel, melynek induló kamata 3 százalék, vagy a Babaváró hitel, melyet kamatmentesen nyújtanak a bankok. A támogatott hiteleket a jövőben az érdeklődők az eddig megismert kondíciók mellett vehetik igénybe, a bankok ugyanis nem térhetnek el a jogszabályban foglalt kedvezményes kamatoktól a megváltozott adóteher miatt sem.

Összegzés

A hitelezésnek szigorú szabályai vannak hazánkban, a meglévő lakossági hitelek kamatát és díjait a bankok csak a jogszabályban foglalt előírások mentén módosíthatják. Márpedig a törvény nem ad lehetőséget a pénzintézeteknek a rendkívüli helyzetekben sem az kamatok emelésére.

Így a COVID, az orosz-ukrán háború, vagy épp az extraprofit megadóztatása miatt sem változtathatnak a pénzintézetek a meglévő hitelek feltételein.

Az új támogatott hitelek kamatát, díjait jellemzően a jogszabály határozza meg, ezen feltételektől a bankok nem térhetnek el egyoldalúan.

Ugyanakkor az új piaci kamatozású hitelek kamatát a bankok saját szabályai alapján határozhatják meg. Ezen kölcsönök esetében a kamatokba részben beépülhetne az új bankadó. Ezzel kapcsolatban azonban nagyon lényeges lesz az extraprofit megadóztatásáról szóló jogszabály: a részletszabályokban szerepelhetnek olyan kitételek, előírások, amelyek az új hitelek kamatmeghatározására vonatkoznak.

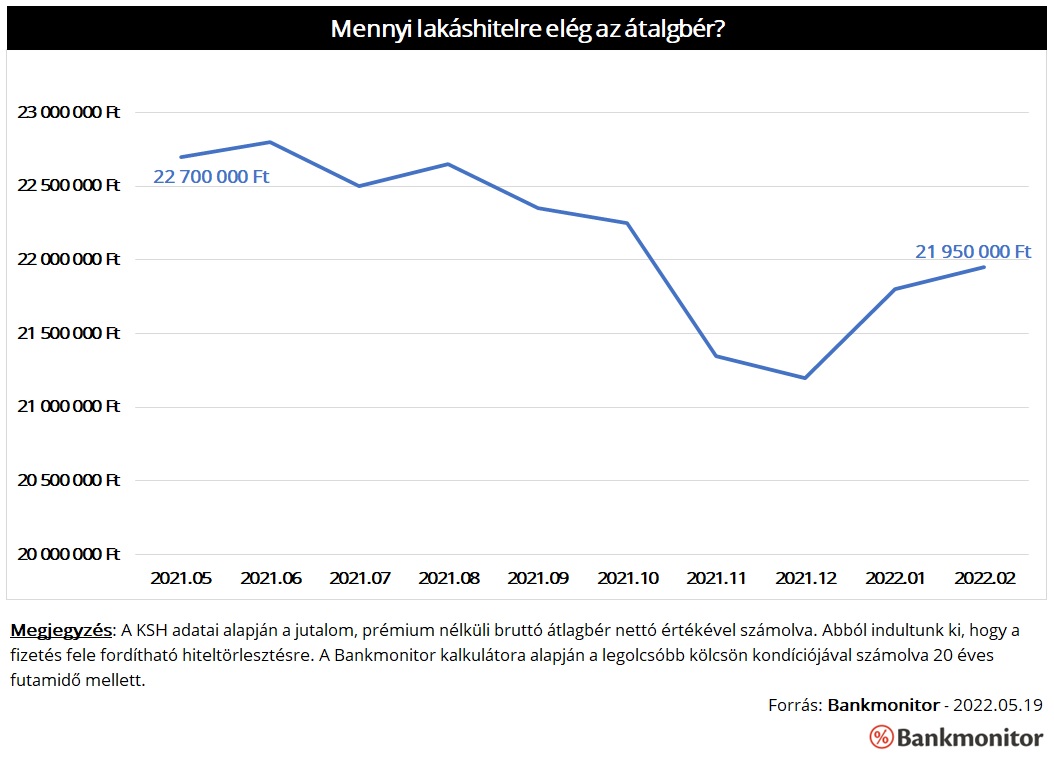

Kevesebb lakáshitelre jogosult az, akinek nem emelkedett egy év alatt legalább 25 százalékkal a fizetése

A lakáshitelek kamata jelentősen emelkedett az elmúlt hónapokban. Ugyanakkor az átlagbér is folyamatosan növekszik. Ez a két adat ellentétes irányban hat a hiteligénylők helyzetére. A Bankmonitor szakértői utánajártak melyik tényező hatása jelentősebb.

A lakáshitelek kamata jelentősen emelkedett az elmúlt időszakban. (A legnépszerűbb 10 éves kamatperiódusú kölcsönök kamata megduplázódott egyetlen év alatt.) A hiteligénylők számára ez egy igen rossz hír, hiszen a nagyobb kamatok azt jelentik, hogy az új kölcsönök törlesztőrészlete is magasabb lesz.

Ugyanakkor a bérek – a KSH statisztikái alapján – folyamatosan növekednek. Az emelkedő fizetés természetesen az adósok számára is jó hír, hiszen a fizetésük magasabb törlesztőrészletet bír el. (Emiatt akár az igényelhető kölcsön összege is emelkedhet.)

A legfontosabb kérdés talán az, hogy melyik hatás a jelentősebb?

25 százalékos béremelkedés tudná ellensúlyozni a hitelek drágulását

A KSH adatai alapján 2021 májusában 402 900 forint volt a jutalom, bónusz, prémium nélküli bruttó átlagbér. Ez 268 ezer forintos nettó fizetésnek felel meg.

A Bankmonitor lakáshitel kalkulátora szerint egy évvel ezelőtt a legolcsóbb 10 éves kamatperiódusú lakáskölcsön kamata 3,68 százalék volt. 20 éves futamidőt választva 22,7 millió forint lakáscélú jelzáloghitelt tudott egy átlagos magyar igényelni. (Azt feltételezve, hogy a törlesztőrészlet legfeljebb a jövedelem felét teheti ki.)

Jelenleg a legolcsóbb, egy évtizeden át fix kamatozású lakáshitel kamata 6,39 százalék. Legalább havi 335 600 forint nettó fizetésre lenne szükség ahhoz, hogy ilyen kamat mellett az érdeklődők felvehessenek 22,7 millió forint összegű, 20 éves futamidejű kölcsönt.

Vagyis egy év alatt 25 százalékkal kellett emelkedni egy átlagos magyar fizetésének ahhoz, hogy ugyanazt a hitelösszeget megkapja a banktól, mint egy évvel ezelőtt.

Még nem ismert a májusi átlagbér

Jelenleg a februári átlagbér ismert: a prémium, jutalom nélküli bruttó bér 445 ezer forint volt, mely 296 ezer forint nettó fizetést jelent.

Az átlagos fizetéssel elérhető hitelösszeg tavaly májusról idén februárra 750 ezer forinttal csökkent. Vagyis a már meglévő statisztikai adatok alapján is kimondható, hogy a kamatemelkedés hatását az átlagbér növekedése nem tudja kompenzálni.

Az pedig egy másik kérdés, hogy az ingatlanárak változása hogyan árnyalja az összképet. Az MNB adatai alapján a tavalyi évben rekord mértékben nőttek a lakásárak, ez sajnos azt mutatja, hogy a vevők, hiteligénylők amúgy is romló helyzetét nem a lakásárváltozás fogja megmenteni.

<iframe scrolling="no" width="360" height="640" src="https://bankmonitor.hu/embed/lakashitel/?source=444"></iframe>